发布时间:2018-12-03

随着仿制药一致性评价、带量采购的开展,以及罗氏、礼来等跨国药企对过专利期药品的出售,我国仿制药替代原研的速度正在加快。据米内网数据,氯吡格雷、瑞舒伐他汀、氨氯地平、阿托伐他汀等大品种的原研厂家目前仍占据50%以上的市场份额,但市场份额已在逐年下滑;而恩替卡韦、奥氮平、培美曲塞等大品种均由仿制药企领军市场,仿制替代原研趋势明显。

4个超50亿“大蛋糕”,原研仍占大半江山

阿托伐他汀为治疗高血脂的主流药物,原研厂家为辉瑞,于1996年末获批上市,商品名为“立普妥”,该药在2011年专利到期。阿托伐他汀2017年在中国公立医疗机构(中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院)终端销售额为119.04亿元,辉瑞与嘉林药业、新东港药业、天方药业等6家企业竞争中国市场。从2013-2017年,辉瑞的立普妥份额从63.82%下滑至56.30%,天方药业的尤佳份额从10.75%上升至16.54%。目前,阿托伐他汀已经有新东港药业、嘉林药业通过仿制药一致性评价。

2017年中国公立医疗机构终端阿托伐他汀竞争格局

2013-2017年中国公立医疗机构终端阿托伐他汀TOP4品牌份额

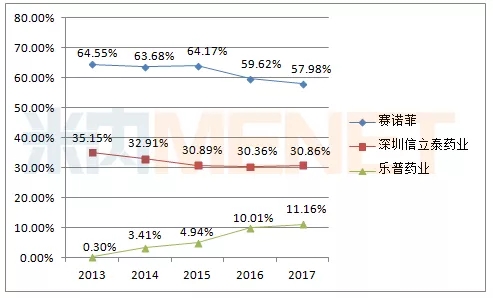

氯吡格雷为抗血栓形成药,由施贵宝和赛诺菲共同开发,于1997年获FDA批准上市,商品名为“波立维”,该药在2012年专利到期。氯吡格雷2017年在中国公立医疗机构终端销售额为114.79亿元,原研厂家赛诺菲与信立泰、乐普药业三家企业瓜分市场。从2013-2017年,赛诺菲的波立维一直处于领先地位,市场占比超过一半,但份额从64.55%下降至57.98%,而乐普药业的氯吡格雷份额从0.3%上升至11.16%,增长态势良好。目前,信立泰与乐普药业的氯吡格雷均通过了一致性评价,将与赛诺菲一起竞争“4+7”城市带量采购。

2013-2017年中国公立医疗机构终端氯吡格雷品牌份额

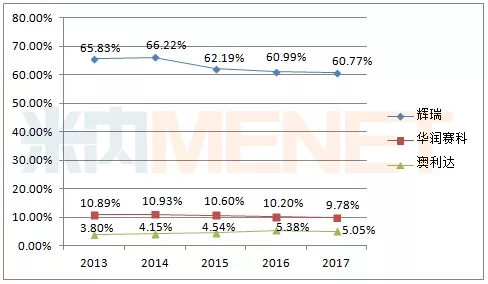

氨氯地平为钙离子通道阻滞剂,主要用于治疗高血压及冠心病,原研厂家辉瑞的“络活喜”于1992年在美国上市,2007年该药专利到期。氨氯地平2017年在中国公立医疗机构终端销售额为56.89亿元,辉瑞与多家仿制药企竞争市场。从2013-2017年,络活喜始终以超过六成的市场份额稳居市场第一,但已经出现了下滑的趋势。目前,氨氯地平已有华润赛科、江苏黄河、扬子江、苏州东瑞共4家企业通过仿制药一致性评价,此外还有多家企业的一致性评价申请处于“在审评审批”状态,竞争不可谓不激烈!

2013-2017年中国公立医疗机构终端氨氯地平TOP3品牌份额

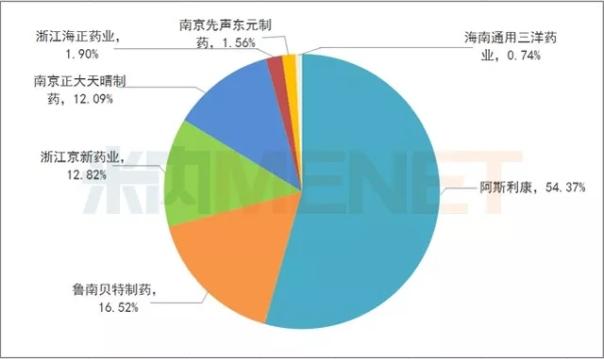

瑞舒伐他汀为降血脂药,因具有强效、快速、安全降血脂的特点,被誉为“超级他汀”。该药原研厂家为阿斯利康,于2003年获FDA批准上市,商品名为“可定”,该药在2016年专利到期。瑞舒伐他汀2017年在中国公立医疗机构终端销售额为52.35亿元,阿斯利康与鲁南贝特、京新药业、正大天晴共7家企业抢夺市场。虽然阿斯利康仍以54.37%的份额领先市场,但从2013-2017年,其市场份额已由69.38%下滑至54.37%,而仿制药的份额则逐年上升,鲁南贝特的瑞旨份额从9.27%上升至16.52%。

目前,瑞舒伐他汀的仿制药一致性评价已有京新药业、海正药业、正大天晴、先声药业共4家企业通过,鲁南贝特和上海诺华还处于“在审评审批”状态。

2017年中国公立医疗机构终端瑞舒伐他汀竞争格局

2013-2017年中国公立医疗机构终端瑞舒伐他汀TOP4品牌份额

据米内网数据,我国多数原研药虽然仍处于市场领先地位,但近几年来,其市场份额已经呈现明显下滑的趋势,仿制药的市场份额逐年稳步上升。

仿制药企攻城掠地,原研大势已去?

恩替卡韦为全身用抗病毒药,原研企业为施贵宝,2005年在美国上市,商品名为“博路定”,该药在2010年专利到期。恩替卡韦2017年在中国公立医疗机构终端销售额为84.25亿元,正大天晴的首仿“润众”以47.29%的份额跃居市场第一,施贵宝的博路定份额从54.25%下滑至34.46%,无奈退居二线。目前,恩替卡韦已经有正大天晴、江西青峰、苏州东瑞通过仿制药一致性评价。

2013-2017年中国公立医疗机构终端恩替卡韦TOP3品牌份额

培美曲塞为抗肿瘤药,原研为礼来,2004年在美国上市,商品名为“力比泰”,该药美国专利保护延长至2022年。培美曲塞2017年在中国公立医疗机构终端销售额为48.06亿元,江苏豪森的普来乐以41.48%的市场份额领先,齐鲁制药的赛珍以30.67%的市场份额位居第二,力比泰的市场份额则下滑至11.92%。目前,这个品种通过仿制药一致性评价的企业暂时仅有四川汇宇一家,江苏豪森和齐鲁制药还处于“在审评审批”状态。

2013-2017年中国公立医疗机构终端培美曲塞TOP3品牌份额

奥氮平为精神安定药,原研企业为礼来,1996年在美国上市,商品名为“再普乐”,该药在2011年专利到期。奥氮平2017年在中国公立医疗机构终端销售额为36.88亿元,市场由江苏豪森、礼来、印度瑞迪、常州华生4家企业竞争。从2013-2017年,江苏豪森的欧兰宁始终以超过六成的份额领先市场,而再普乐的份额由31.60%下滑至20.00%,2017年在中国公立医疗机构终端仿制药占据80%的市场份额。目前,奥氮平申报且通过仿制药一致性评价的企业仅有江苏豪森。

2013-2017年中国公立医疗机构终端奥氮平TOP3品牌份额

据悉,礼来目前正在考虑出售中国区的过期专利药业务,包括盐酸氟西汀(百优解)、奥氮平(再普乐)等,奥氮平为国家带量采购31个品种之一。早在2016年底,礼来就出售了中国抗生素业务两款主力产品头孢克洛(商品名:希刻劳)及万古霉素(商品名:稳可信)中国大陆地区的推广及分销权。

11月20日,罗氏宣布将已过专利期的聚乙二醇干扰素α-2a注射液(派罗欣)的中国大陆代理权交给歌礼。据米内网数据,2017年聚乙二醇干扰素α-2a在中国公立医疗机构终端销售额为10.4亿元。

在2018年第一届南药高峰论坛上,有专家表示,跨国药企出售过期专利药业务,既是对过期原研药“跳楼价”这一行业宿命的不可避免,也有利于公司将更多的精力专注于新药研发。

他山之石:美国的专利悬崖,中国可期!

在美国,原研药专利到期后,销售额会迅速下降,对于原研药而言,要么跟仿制药一起降价,要么不再放量,甚至停产销售。首仿药因为很赚钱而成为仿制药厂家的“兵家必争之地”,在原研药专利到期当天就可以立即销售,而且拥有180天的市场独占期。待首仿药独占期一过,市场就开始出现激烈的竞争,这种情况下,原研药大多维持高定价,而仿制药的价格仅仅是原研药的10%-20%。

在上周日举行的2018新时代下“三医联动”交流会上,中国药科大学国际医药商学院副院长丁锦希表示:“国际上对于原研药有一个‘专利悬崖’的效应,当一个创新药过了专利期以后,其市场份额和价格就会出现‘滑铁卢’,但这一全球普遍性的自然规律此前在中国还没有体现。”如赛诺菲的波立维在美国专利到期后价格不下降,在美国的销售额从70亿美元下降到100多万美元只用了2年时间。近5年来,波立维在美国一直都没有再放量,而在中国,2017年波立维仍以66.55亿元的销售额领先市场。

长期以来,我国因为庞大的人口基数,药品存在着得天独厚的市场优势。随着人口老龄化现象的加剧,我国人民对药物的需求越来越大,对于仿制药与原研药都带来了巨大的市场空间。

近年来,国家在药品审评审批、招标采购、医保支付等方面制定一系列政策,大力扶持通过一致性评价的优质仿制药品种。在这“三板斧”的助力下,我国仿制药质量正在向国际标准看齐,仿制药行业集中度将进一步提高,仿制替代原研的速度也在加快。

华中科技大学同济医学院药品政策与管理研究中心研究员陈昊认为,“仿制药一致性评价的开展只是刚起步,还未取得阶段性成果,仍需要5-9年的时间。”可见,一系列利好政策加快了仿制替代原研的速度,但要看到仿制替代原研的成果还需要较漫长的时间。

联系我们

服务热线:0755-66853366

市场部:136 7004 6396 (微信同号)

邮箱:sales@chem-strong.com

办公地址:深圳市龙岗区碧新路2055号佳业广场1201室

*本公司所有产品仅供研发使用,不能用于人体或动物临床

扫码关注

振强官微 |

技术推文公众号 |

联系我们

服务热线:0755-66853366

市场部:136 7004 6396 (微信同号)

邮箱:sales@chem-strong.com

办公地址:深圳市龙岗区碧新路2055号佳业广场1201室

*本公司所有产品仅供研发使用,不能用于人体或动物临床

扫码关注

振强官微 |

技术推文公众号 |